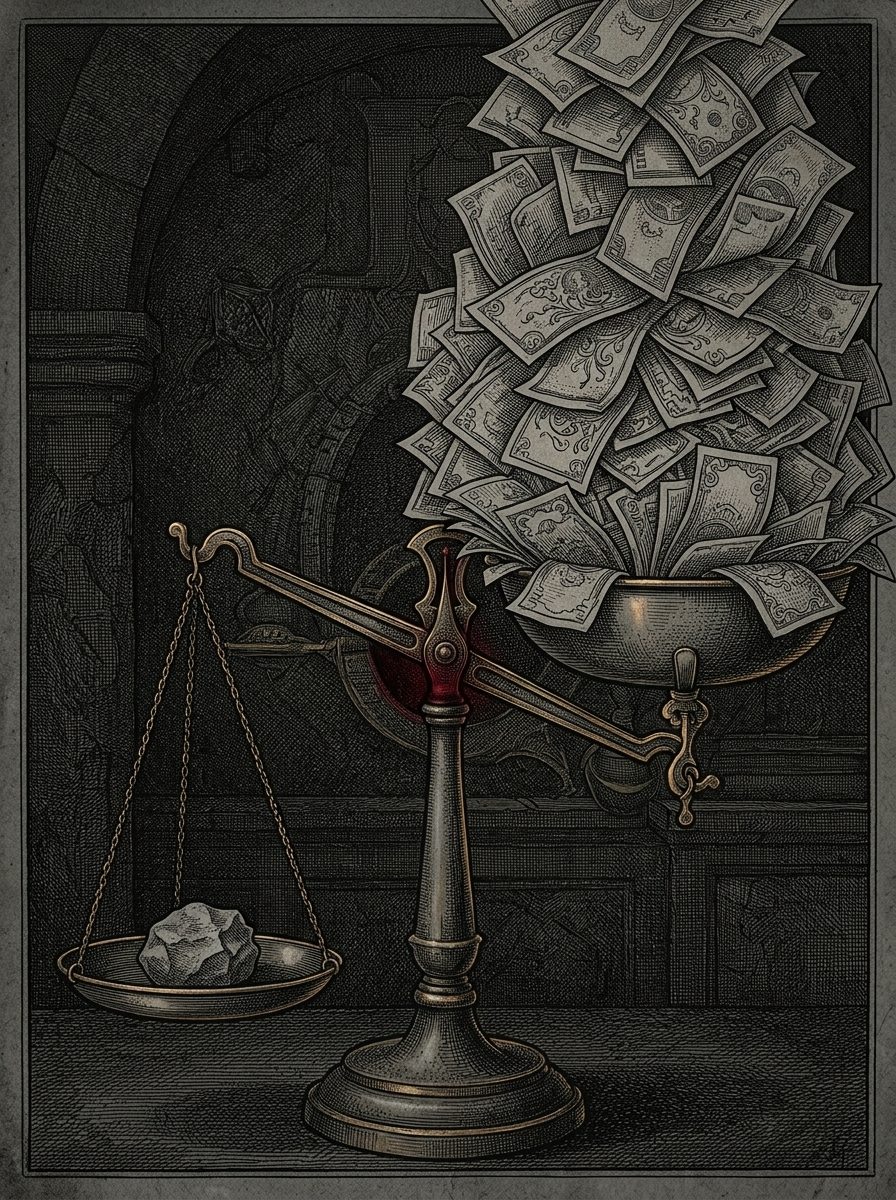

守住財富,不是找到最會漲的那一支。是避開那個會讓你一夜歸零的坑。

巴菲特的合夥人蒙格,一輩子靠四個字:反過來想 —— 與其拼命研究怎麼成功,不如看清楚人是怎麼失敗的,然後別做那些事。黑格爾說得更狠:「人類從歷史學到的唯一教訓,就是學不到任何教訓。」四百年前的鬱金香,和昨天的加密貨幣,其實是同一種病。

但這不是一個「金融都是騙局」的陰謀論網站。每一個案例都是真實、公開、可查證的事件,盡量附上來源 —— 我們甚至會戳破被誇大的傳說(例如鬱金香狂熱,其實沒有故事裡說的那麼慘)。這裡的敵人,不是什麼神秘的權貴集團,而是人性:貪婪、從眾、以及把「這不可能發生在我身上」當成事實。

看清楚別人是在哪裡死的,然後繞過去。這就是這座博物館唯一的用途。

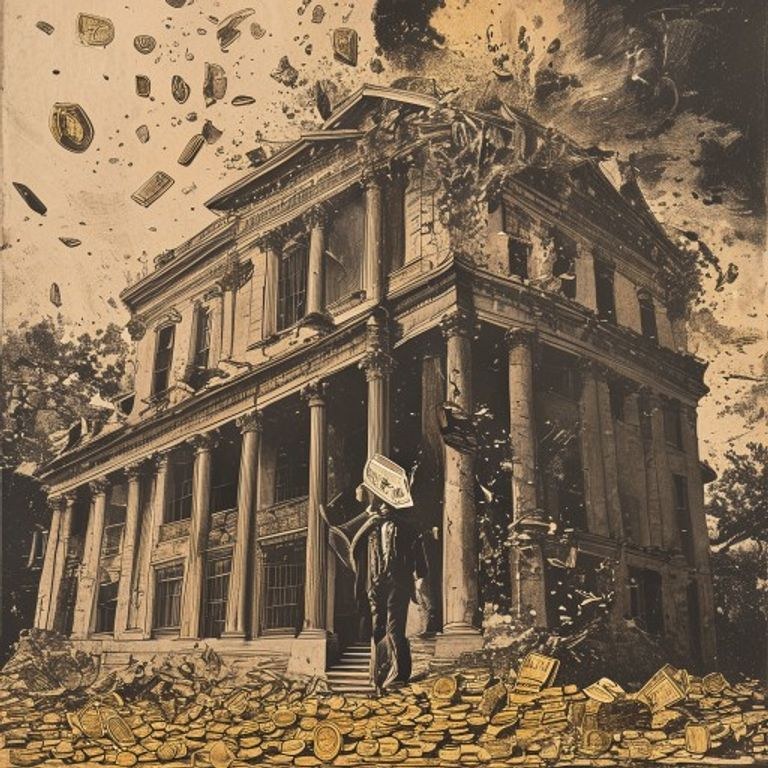

與其事後立墓碑,不如事前看穿。把理專那張單子貼進來、把紅旗對一遍。

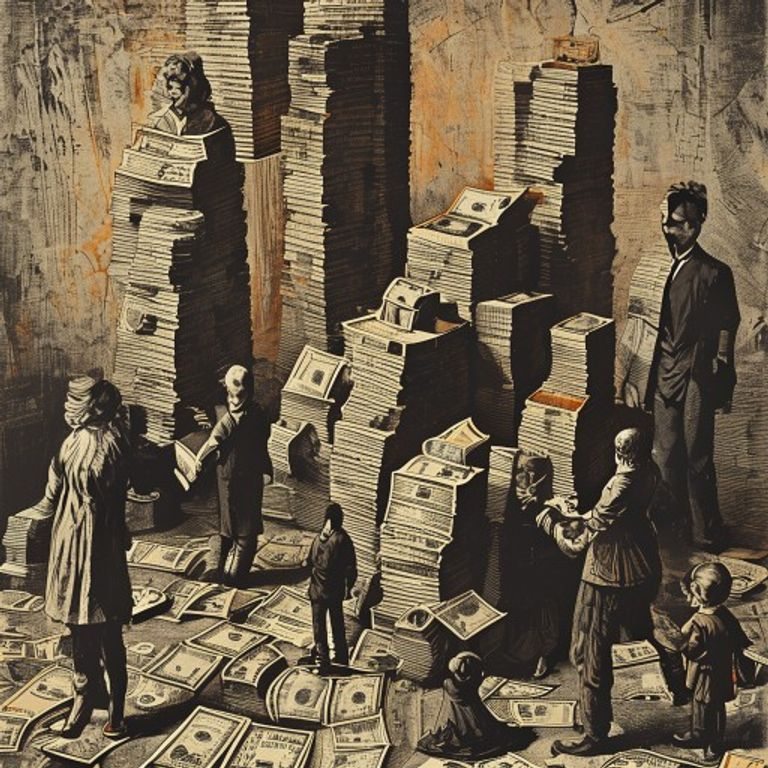

96個真實的墓碑 —— 死法不同,但都死在同一些紅旗上。可依類型篩選 ↓

🇰🇷 一個國家的退休金,如何在 2024 蒸發一半

韓國 30 萬人買了「香港 H 指數 ELS」。跟上面那台是同一座絞肉機,只是規模放大成一整個國家。

💹 一張「穩賺人民幣」的單子,讓上千家公司倒閉

台灣中小企業的惡夢:贏有天花板、賠沒地板。2015 人行突襲貶值,上千家公司被 2 倍槓桿輾過、淨賠 732 億。內含互動圖,逐月跑給你看。

✉️ 一封信,讓「保本」變成壁紙

2008 年,5 萬個台灣家庭收到一封信:你的「保本」投資,正等一家美國投行清算。保本保的不是市場,是雷曼不會倒。內含「開信」互動。

🎓 兩個諾貝爾獎,輸給一個 4% 的意外

地表最聰明的基金:2 位諾貝爾獎得主 + 25 倍槓桿。前四個是「被人坑」,這次是最聰明的錢,自己坑自己。親手拉一次槓桿,看它怎麼 4% 歸零。

📉 做空恐慌,賺六年,一夜歸零

一張「賭市場不會恐慌」的票據,六年漲十倍。然後一天 −96%,收盤後幾小時蒸發 19 億美元。沒人騙你,說明書早寫了會歸零。來玩一輪「撿銅板 vs 壓路機」。

🌙 保證「穩定」,三天蒸發 400 億

一個名字就叫「穩定幣」、還保證年息 20% 的東西,三天從 1 美元跌到趨近於零。最危險的字,是「穩定」。來親手戳破那個「永遠 1 美元」。

🏛️ 把垃圾貸款,變成 AAA 的煉金術

把還不出錢的人的房貸,包裝、再包裝,印出全世界最安全的 AAA,賣給全世界。AAA 不是事實,是一個有人付錢買來的意見。親手淹掉那個「絕對安全」。

🎭 你以為錢在你的帳戶裡

全球數一數二的加密貨幣交易所,把你的存款偷偷拿去賭。帳戶數字是真的,對應的錢早就被花掉了。光環,就是最好的偽裝 —— 來經歷一次擠兌。

🌷 一顆花,換一棟豪宅

1637 年,一顆鬱金香球根喊價可買下一棟運河大宅 —— 然後幾天歸零。史上第一場泡沫。而這個四百年的警世故事,大半是後世編的。來親手查核。

📈 穩賺二十年,其實一筆都沒交易

他當過 NASDAQ 主席,月月穩賺、幾乎不虧。2008 真相揭曉:那些理財帳戶幾十年來一筆股票都沒買過。史上最大龐氏 —— 太穩,就是破綻。

💥 兩天,蒸發兩百億美元

一個你沒聽過的「家族辦公室」,把槓桿藏在五家銀行,沒人看到全貌。一檔股票下跌,兩天蒸發 200 億、銀行再賠 100 億。最聰明的錢,又死在槓桿。

🏢 全美「最創新」公司,連自己都算不清怎麼賺錢

第七大企業、頂級會計師簽證、一致買進。手法:把未來 20 年的『預估』利潤,一支筆今天就全認列;真錢沒進來,缺口塞進自家財務長操盤的影子公司。看不懂,就是最大的紅旗。

⚖️ 一個交易員,搞垮 233 年的銀行

撐過拿破崙戰爭的英國最老銀行,被一個 28 歲交易員在幾週內搞垮。祕密藏在一個叫「88888」的帳戶 —— 因為下單和對帳,都是他一個人。賣波動率 + 神戶地震 + 不認輸加碼。

🫧 連牛頓,都栽在這場泡沫

發明微積分、史上最聰明的腦袋之一,先聰明地獲利了結,卻看著股價繼續翻倍、忍不住追高殺回,最後賠掉好幾倍。智商不是護身符,紀律才是。親手走一遍天才的 FOMO。

💻 網路贏了,買網路的人卻賠光了

1995–2000,全世界賭網路會改變一切 —— 他們賭對了。但買在 2000 年高點的人賠掉 78%,而網路使用人數一天都沒停過上升。看對趨勢,不等於賺到錢。親眼看趨勢與股價分道揚鑣。

🏧 十六萬人,一起信了「月息 4%」

1980 年代台灣最大的非法吸金案。月息約 4%、年化近 50%,而且真的準時付,所以十六萬人交出積蓄。它就是台灣自己的馬多夫 —— 你領到的利息,是後面那個人的本金。新錢一停,全部歸零。

🪙 19 億歐元,從來不存在

德國藍籌、EY 簽證十年、連監管機關都護著它 —— 還反過來查爆料的記者。然後人們發現:帳上號稱躺在菲律賓銀行的 19 億歐元,從來不存在。所有的制度圖章,加起來也不等於真相。

🇦🇱 一整個國家,一起玩龐氏

三分之二的人口、約半個 GDP,全押進金字塔騙局,有人賣房賣牲口加碼。崩盤後不是破產,是內戰 —— 軍火庫被搶、約 2,000 人喪生、政府垮台。「大家都在賺」是警報,不是保證。

⛏️ 史上最大金礦,是假的

加拿大小礦商號稱在婆羅洲挖到史上最大金礦,市值衝上 60 億加幣、巨頭爭搶。真相:鑽探樣本是被「灑」上金粉的假貨,地底下幾乎沒金。連摸得到的硬資產,都能是純騙局。

🥈 想買下全世界的白銀

兩個億萬富翁想壟斷白銀,借錢狂買、把銀價炒到 8 倍。然後交易所改規則、銀價崩盤,巨大的槓桿反噬成保證金追繳,差點拖垮整個華爾街。控制了供給,也擋不住一通追繳電話。

🗺️ 一個人,印垮了一個國家

1720 年,蘇格蘭賭徒 John Law 當上法國財政大臣,同時握著印鈔機和股票:印紙幣買股票、股價飆 20 倍、人人成「百萬富翁」—— 直到大家想換回黃金,才發現背後是一片沼澤。這是 1720 年的 LUNA。

💸 那個字,就是用他的名字

「龐氏騙局」的本尊。1920 年他號稱靠郵政票券套利、45 天賺 50%,而且真的準時付,四萬人信了。但只要有人做一下數學就會發現:全世界根本沒那麼多郵票券。一百年了,這一招一個字都沒改。

🏔️ 當銀行,比整個國家還大

一個三十萬人的漁業小國,三家銀行卻借到整個國家經濟的十倍大。2008 年一週內接連倒下,政府想救也救不動 —— 這不是『大到不能倒』,是大到沒人救得了。連英國都動用反恐法,凍結它的資產。

🖥️ 一台沒更新的伺服器,45 分鐘崩掉一家公司

華爾街頂級造市商,一次例行的軟體更新漏掉 8 台伺服器中的 1 台,喚醒一段早該刪掉的殭屍程式。開盤後 45 分鐘,它瘋狂用最高價買、最低價賣,燒掉約 4.4 億美元,公司一夕近乎歸零。沒有人騙人 —— 沒煞車的複雜系統,就是這麼脆弱。

🃏 一個交易員,賠掉法國第二大銀行 49 億歐元

他是巴黎一個小交易員,卻偷偷建立了比整間銀行市值還大的部位 —— 用一連串『假對沖』單騙過風控,讓系統以為淨曝險是零。只要他還在賺錢,沒人想查。2008 年初東窗事發,銀行三天倒貨,認列 49 億歐元虧損。

🛢️ 拿海水當抵押,借走 1.75 億

他用一整排『裝滿植物油』的油槽當擔保,借走鉅款。沒人發現:油浮在水上,槽裡幾乎全是海水,只浮著薄薄一層油。檢查員從頂部一量,槽槽都滿。一張蓋了章的擔保憑證,保證的是一槽海水 —— 還差點拖垮美國運通。

🧸 把 5 塊錢的玩具,當退休金

一隻零售 5 美元的填充玩具,被『限量、會增值』的故事炒到數千美元。家庭把它當投資、甚至小孩的大學基金。但音樂一停,5 塊錢的玩具就只值 5 塊錢。四百年前的鬱金香,換了一張絨毛的臉。

⚡ 大盤幾分鐘崩跌千點,然後彈回來

2010 年 5 月 6 日下午,美股無預警崩跌近千點,上兆美元一度蒸發 —— 有股票成交在 1 美分,有的在 10 萬美元,因為真正的買家瞬間全消失了。20 分鐘後又彈回來像沒事。但掛了停損市價單的人,早已在那 1 美分被賣掉。

🏛️ 巨星 CEO 賭歐債,挪用了你分開保管的錢

一位當過高盛執行長、紐澤西州長的華爾街巨星,押上一筆『穩賺的歐洲公債』。歐債危機一來,保證金追繳掏空了公司 —— 最後幾小時,約 16 億美元本該與公司分開保管的客戶資金憑空消失,拿去補了公司的洞。光環,不是安全帶。

🐋 一筆『避險』,如何養成 62 億的賭注

摩根大通一個交易員的部位大到被市場叫『倫敦鯨』。他的任務本來是避險 —— 幫銀行買保險;但為了省保費,他反手賣保險,讓避險悄悄翻轉成一頭大到撼動市場的單向賭注,反賠 62 億美元。不用造假,一筆避險也能變成最大的風險。

💎 把『軋空華爾街』當投資,套在最高點

一群網友聯手把一家快倒的電玩店股票,幾天內拱上 20 倍、軋爆放空的對沖基金,華爾街都嚇傻。但軋空是一棒接一棒 ——最晚進場、喊著『鑽石手』抱緊的人,套在最高點,賠掉九成。最危險的不是貪婪,是『這是一場運動』。

🛟 全球最大保險公司,賣了賠不起的『保險』

全球最大的保險公司之一,靠一個小部門賣出數千億美元的『保險』(CDS),賭那些 AAA 資產絕不會違約 —— 還幾乎沒準備理賠的錢。2008 房市崩盤,索賠同時湧到,它根本賠不出來,差點拖垮整個金融系統,最後美國政府拿 1,800 億美元才救起來。

📱 一個電視上打廣告的 APP,吸走五百億

一個在央視打廣告、看起來很潮的『網路理財平台』,承諾年化 9–14.6% 穩穩領。九十萬人信了,投進約 500 億人民幣。監管一查:平台上 95% 的投資項目是假的 —— 它就是披著 APP 外衣的龐氏騙局。科技外殼,藏的是最老的騙術。

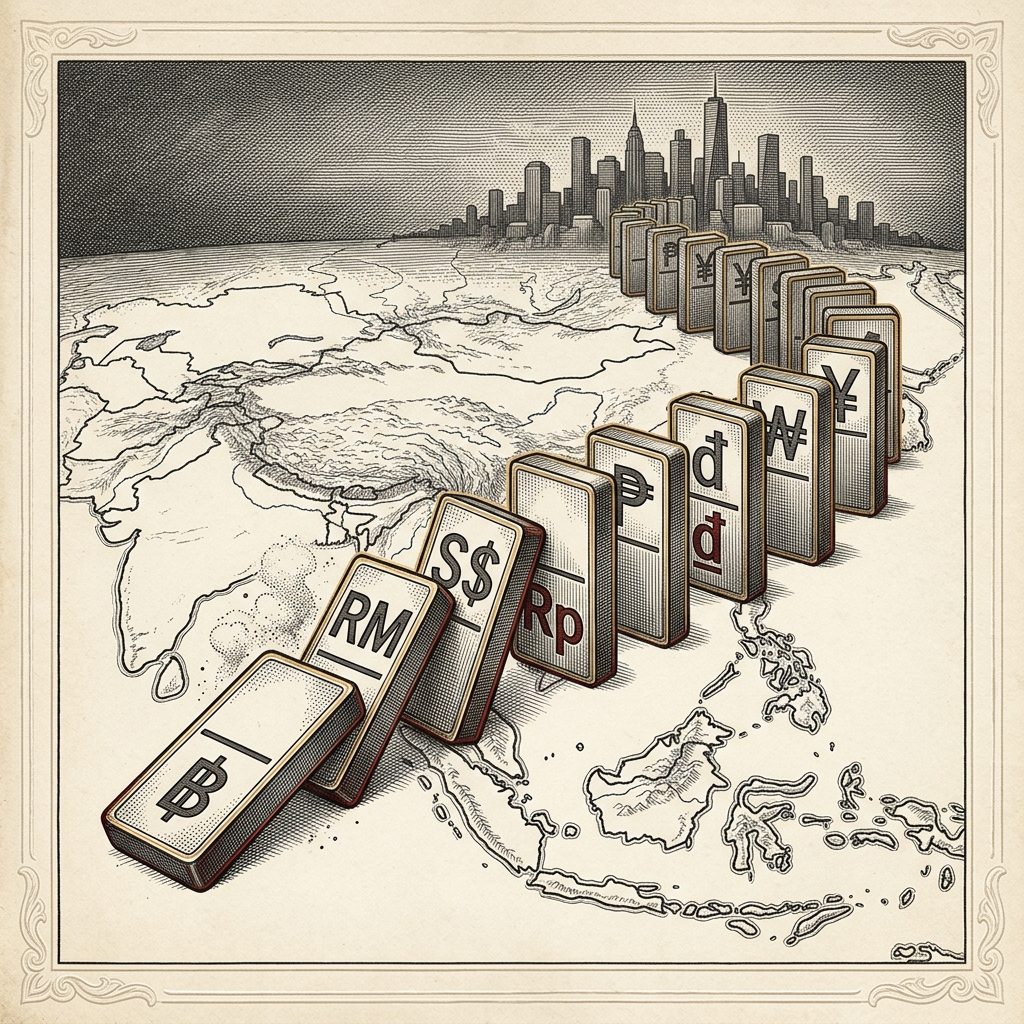

🌏 半個亞洲的貨幣,在 1997 一個接一個崩盤

泰國、韓國、印尼…… 這些『亞洲之虎』把貨幣釘住美元、借了大量美元發展,大家都信這條匯率永遠不變。1997 信心一斷,貨幣一個接一個崩盤腰斬,借美元的人債務一夜翻倍,整個區域陷入衰退。最危險的字,又是『穩定』。

📉 借九成去買股票,一跌就被清空

咆哮的 1920 年代,人人用『一成自己的錢、九成借來的錢』買股票。漲時翻倍爽快;但只要跌一成,本金就歸零,還收到一通『補錢或斷頭』的追繳電話。所有人同時被斷頭,把市場推進大蕭條。槓桿讓你失去的,是出場的選擇權。

🥛 你每天喝的牛奶公司,帳上有 40 億假現金

全歐洲都在喝它的牛奶。它資產負債表上最安心的一行 —— 躺在美國銀行的 40 億歐元現金 —— 其實是用一台傳真機偽造出來的,帳戶根本不存在。真實窟窿高達 140 億歐元,十幾萬買它『安全債券』的散戶血本無歸。

🗾 買在 1989 高點,等了 34 年才回本

1980 年代末,東京的地價貴到皇居底下那塊地號稱比整個加州還值錢,人人深信『土地不會跌』。然後泡沫破了 ——買在 1989 高點的人,日經花了整整 34 年(到 2024)才回到那個價位。原來『長期一定會漲』,長到可能超過你的一生。

📞 把日常開銷記成投資,變出 110 億假利潤

電信巨頭 WorldCom 在產業崩盤時其實在虧錢。它的手法簡單到可怕:把付給其他電信商的『日常線路費用』,改記成『長期投資』——成本一夜從帳上消失,虧損變成漂亮的獲利。一個會計動作,灌出 110 億美元假利潤,釀成當時美國史上最大破產。

🏚️ 85 年的投行,一週內因『沒人再相信它』而垮

一家 85 歲、撐過大蕭條的華爾街投資銀行,靠每天跟市場借隔夜資金運作。2008 年 3 月,謠言一起,所有人同時抽手、不再借錢給它 ——現金三天內從 180 億燒到見底。資產沒有一夜變廢紙,蒸發的是『信心』。週末,它被以每股 2 美元賤賣。

🩸 一滴血驗百病:90 億估值,機器卻從不能用

一位被捧為『下一個賈伯斯』的女創辦人,號稱一滴血就能驗數百項,估值衝上 90 億美元,董事會全是政壇巨星。唯一的問題:那台機器從來不能正常運作。所有人都被故事和光環迷住,卻沒人堅持問:它真的驗得準嗎?

🏦 一家銀行,設計成沒人能看到全貌

它在 70 多國營業,把帳本拆給兩家會計師——每家只看一半,沒有人看到全部。等七國同一天衝進來查封,140 萬存戶的錢早已蒸發。複雜,就是最好的金庫門。親手把兩本帳合起來,看那個黑洞。

🛥️ 員工的退休金,是他帝國的提款機

英國媒體大亨偷偷把 32,000 名員工的退休金,挪去填補自己負債累累的帝國。他活著時沒人敢查,直到他從遊艇墜海身亡,真相才浮出水面。光環,是最好的掩護。

🪆 他自己訂股價、印自己的臉當鈔票

1994 年的俄羅斯,上千萬人把錢投進 MMM,而它的「股價」是創辦人每天親口宣布的(規則只有一條:今天永遠比昨天貴)。崩盤後,被坑的人不恨他,反而選他進國會、幫他付葬禮。

🎙️ 「客戶永遠算不出我們抽走多少」

1994 年,信孚銀行賣給寶僑等大企業看不懂的衍生品。官司中,銀行自家錄音帶錄下業務員笑說:客戶「永遠算不出我們抽走多少——這就是 Bankers Trust 的美妙之處」。這就是你那張 FCN 的祖先。

🏦 它買的是「零違約」公債,然後兩天就倒了

矽谷銀行把存款放進「最安全」的美國公債,升息一來帳面巨虧。94% 存款沒保險,一天被提走 420 億,40 年的銀行 48 小時蒸發。

🏦 它賣「保本定存」,下場卻比馬多夫慘得多

跟馬多夫同年落網,手法幾乎一樣。史丹佛賣的是「保本穩賺 10%」的銀行定存單。清算拖了十幾年,回收遠不及馬多夫的約 75%。

🧊 「跟現金一樣好」的東西,一夜凍結

券商把拍賣利率證券當「等同現金」賣給散戶與企業,放急用金、頭期款。2008 年一週內 85% 拍賣失敗,3,300 億市場瞬間鎖死。

🚪 「最會選股的人」把 30 萬人鎖在基金裡

英國的「選股之神」開的穩健收益基金,偷偷塞滿賣不掉的未上市新創股。凍結時 7 天內只有 8% 賣得掉,明星經理人本身就是那個風險。

❄️ 他喊「銀行不是你的朋友」,然後凍結你的錢

Celsius 標榜存幣「比銀行更安全」、年息 18%。2022 年凍結 47 億客戶資產,帳上缺口 12 億——而創辦人凍結前已先領走數百萬,獲刑 12 年。

🏛️ 它拿 200 個地方政府的公款去賭「利率不漲」

橘郡財務長把 76 億公款用槓桿撐成 206 億的利率賭注,連年高報酬人人搶著存。1994 升息一來,輸掉 16 億,當時最大市政破產。

🔥 一檔「避險」基金,兩週賠掉 66 億

名字裡寫著「避險」,實際是一名交易員的天然氣豪賭。部位大到他就是市場,想止血卻沒人接手,兩週蒸發三分之二。

⚖️ 它的「完美對沖」沒錯,卻被現金流拖垮

用期貨對沖十年期供油長約,理論完美。但保證金現在就要付現、獲利要十年後——油價一跌,母公司恐慌平倉,13 億真金白銀蒸發。

🥉 一個上班族,偷偷操縱全球銅市十年

住友銅交易員「Mr 5%」操縱銅市、隱藏虧損十年。賠了就藏、再下更大的注,洞滾到 26 億美元才爆。沒人盯的明星最危險。

🏦 政府凍結你的存款,解凍時只剩 1/4

2001 阿根廷凍結存款、每週只准領 250 披索;解凍後美元存款被強制換成貶值披索。什麼都沒做錯,錢卻蒸發了。你的存款≠你的錢。

🐅 帳上 15 億現金,董事長自白:是假的

印度上市龍頭、四大會計師簽核,帳上滿滿現金。董事長自白其中 15 億美元根本不存在,捏造多年。他說那像騎在老虎背上。

🔦 新 CEO 一問問題,兩週就被董事會開除

百年相機大廠把泡沫虧損藏了 13 年。新任外籍 CEO 一質疑可疑費用,兩週就被解僱。當問問題的人被趕走,問題就是答案。

☕ 最會成長的明星股,營收是捏造的

那斯達克的「中國星巴克殺手」,營收狂飆人人搶進。放空機構派人去店裡數收據,戳破 22 億營收造假。FOMO 會關掉你的懷疑開關。

🎤 捧紅男團的金主,捏造假保險騙退休族

他打造了後街男孩,也打造一張「聯邦保險的儲蓄帳戶」。保險、公司、會計師全是假的,專騙退休長者 20 年。沒人會對「安全」設防。

👑 沒有區塊鏈的「加密貨幣」,圈走 40 億

號稱「比特幣殺手」、保證翻倍,圈走逾 40 億美元。但它連一條區塊鏈都沒有,幣價是後台輸入的。創辦人消失至今仍被 FBI 通緝。

🏆 「抱一輩子」的績優股,後來跌掉九成

華爾街曾信有一群「買了就不必賣」的好公司,本益比追到 42 倍。1973–74 熊市,寶麗來跌 91%、雅芳跌 86%。好公司 ≠ 好價格。

🚂 連達爾文都買的鐵路股,跌掉三分之二

鐵路是真正改變世界的科技,1840 年代人人搶買、股價翻倍。泡沫破了,股指跌掉約三分之二,許多公司根本沒蓋成。趨勢對,救不了買太貴的人。

⛏️ 押中真礦,暴漲數百倍又崩回原點

澳洲小礦商真的發現鎳礦,股價幾個月飆到約 280 澳元、漲數百倍。但礦雖真、開採卻不划算,股價崩回原點。真消息≠好價格。

🐵 人人能複製的圖,曾賣到 6,930 萬美元

一張數位圖賣到 6,930 萬美元,但人人能右鍵複製。一年後月交易量崩 97%、約 95% 歸零。價值只靠有人更高價接手,那是搶椅子。

💵 把積蓄全存現金的人,反而輸最慘

1923 德國,1 美元換 4.2 兆馬克。最保守、把積蓄全存現金的人財富歸零;持有房產、外幣、黃金的人活下來。「不下注」本身就是一種下注。

🍬 「打 9 折買股票」,怎麼把人輸到精光

累積期權:漲一點點就被請出場(只賺零頭),跌破價卻被迫「雙倍」接刀、沒有底。連中信泰富都栽了 HK$147 億 —— FCN 的親兄弟。

🛥️ 偷走一個國家的發展基金,去拍《華爾街之狼》

馬來西亞 1MDB 主權基金被掏空約 45 億美元 —— 變成遊艇、名畫、粉鑽,還拍了一部講金融騙子的電影。連高盛都認罪賠了數十億,主謀至今在逃。

📈 幾千萬人借錢炒股,然後一起被強制平倉

中國 2015:上證從 5,178 一年翻倍、融資 2.3 兆人民幣。兩個多月崩 32%、蒸發 3 兆美元。槓桿放大的不是獲利,是「你撐不過一次正常下跌」。

✂️ 「最安全」的政府公債,一夜被剃掉一半

2012 希臘:被當成「零違約、保本」的政府公債,私人債主面額被砍 53.5%、現值砍掉約 75%。他們沒有「違約」—— 只是把你的本金剪掉一半。

🔥 壟斷全球火柴的「火柴大王」,其實是龐氏騙局

掌控全球九成火柴、股票全美最多人持有 —— 底下卻是龐氏騙局:新錢付舊息、偽造 1.42 億美元義大利公債。大蕭條斷了新錢,他舉槍自盡,騙局大到催生了 SEC。

🐺 「華爾街之狼」那通電話,讓你買在最高點

一支電話、一套話術,把垃圾股炒高、在高點全倒給你(pump & dump),坑殺逾 1,500 人約 2 億美元。最諷刺:那部講他的電影,是 1MDB 贓款拍的。

🔥 「比股票更安全」的債券,一個週末被一筆勾銷

私人銀行賣 AT1 永續債的話術都這樣開頭:「順位比股票高,股東先賠光才會輪到你。」2023 年 3 月 19 日那個週末,瑞信 165 億瑞郎 AT1 一夜歸零;同一份方案,股東反而拿到 30 億瑞郎 UBS 股票。順位被一道行政命令翻過來。

🏗️ 中國最大房企,留下 3,000 億美元的負債

從 1996 廣州起家到 2024 香港法院下令清算,中國恆大用 28 年寫完一個句點:約 3,000 億美元負債、逾百萬戶等不到交屋的家庭。「太大不能倒」,後來變成「太大蓋不完」。

🏹 兩個被稱為「神算」的人,把整個幣圈拖下水

新加坡兩個哥大同學的對沖基金,2022/3 管理近 100 億美元加密資產;6 月 GBTC 折價、Luna 歸零、stETH 脫鉤 三筆「不會虧」的套利同時崩,英屬維京群島法院下令清算。Voyager、BlockFi、Celsius 用客戶的錢借給它,陸續陪葬。

🏦 9 天、167 億美元、沒人在門口排隊

2008/9/25,Washington Mutual 在被監管接管的當天,正好滿 119 歲。沒人排隊;只有網銀靜靜地把 9% 存款抽走。

🏦 150 年來第一次,英國人在自家銀行門口排提款

2007/9/14:BBC 揭露 Northern Rock 已向英倫銀行求救,隔天分行外排起 150 年來頭一遭的長龍。一家『最創新』的房貸銀行倒下,只因它有 75% 的錢來自批發市場、市場一夜凍結就連明天的薪水都付不出。

🇱🇧 一整個國家的存款,被自家銀行關了起來

2019/10/17 大示威隔天,黎巴嫩銀行直接關門兩週。重開後,存戶才發現帳上的「美元」拿不出來:整套釘住匯率 + 高利率吸引存款 + 用新存款付舊存款利息的結構,30 年來都是央行行長 Riad Salameh 在維持。至 2025 仍有約 126 萬個帳戶、估 860–930 億美元被鎖在銀行裡。

🇷🇺 8 月 17 日,俄羅斯說:我不還了

1998/8/14 葉爾欽:「盧布不會貶值,我堅定且清楚地說」。3 個工作天後,俄羅斯政府同時做了三件事:盧布貶值、GKO 違約、對外還款凍結 90 天。違約日當下 ~$430 億美元的「無風險」短債變壁紙;靠它對沖的 LTCM 4 個月賠 $46 億,差點拖垮華爾街。

🦅 看起來最穩的「高富帥私行」,2 個月倒了

2023/3/10 SVB 倒下當天,First Republic 一天流出 $250 億美元;52 天後加州接管、賣給摩根大通。罪魁:68% 存款不受 FDIC 保護。

🪙 處理 70% 全球比特幣的交易所,死於『卡片遊戲伺服器』

Mt. Gox 從紙牌交易站變成全球最大比特幣門戶,2014 年 21 天內倒下、85 萬枚 BTC 消失。「最大」並不代表「最穩」。

🔑 CEO 死了,密碼跟著進了棺材?其實 8 個月前錢就沒了

QuadrigaCX 2019:30 歲 CEO 在印度蜜月猝死,~115,000 客戶 ~C$2.15 億被鎖。但 EY 接手後發現:5 個冷錢包早在他死前 8 個月就空了。OSC 2020 結論:龐氏。

🇬🇧 一份「迷你預算」,讓英國退休金距離崩盤剩數小時

2022/9/23,英國新財相一份 25 分鐘的減稅演說,讓 30 年公債殖利率 4 天飆升 140 個基點。最保守的英國 LDI 退休基金,瞬間被自家衍生品追繳上千億英鎊保證金,離崩盤剩數小時。

🛢️ 油價 -$37 那天,有人不但賠光本金,還要倒欠銀行

2020/4/20 WTI 5 月合約收史上第一個負結算價 -$37.63/桶。中國銀行原油寶 3,621 個多頭客戶被綁在最後結算時點,本金全沒之外還要倒欠銀行。差別就在——你有沒有讀懂那份合約寫的「你不能在 22:00 之後動」。

👑 他發明「垃圾債」,一年賺 5.5 億——然後坐牢

1987 年 Michael Milken 個人單年薪酬 5.5 億美元,把整個 junk bond 市場的信心綁在他一個人身上。1986/11/14 Boesky Day 起,他的名譽開始裂;三年多後,98 罪起訴、6 項罪認罪、$6 億罰款、Drexel 破產。當一個人是整個市場的支柱,他被起訴的那一刻,結構就已經沒了。

📉 一天跌 22.6%,程式自動賣單踩到自動賣單

portfolio insurance 被包裝成「不用付保費的下檔保護」;10/19 這套「保險」自動賣期貨,把跌勢推深、觸發下一批自動賣單,變成加速器。

💬 350 兆美元定價的「利率」,在幾封 IM 裡被聊掉

全球約 $350 兆美元金融合約定價的基準,竟是 16 家銀行每天早上「估算」出來的一個數字。2005–2012 年,交易員在 Bloomberg IM 聊天室要求提交員把 LIBOR 設高或設低,submitter 回:「Done…for you big boy」。行業累計約 $90 億美元罰款、Deutsche Bank 一家獨吞 $35 億。

🩺 把蓋茲基金會的醫療捐款,搬去補自家窟窿

Dubai 私募 Abraaj 巔峰管 140 億美元。2016 年推出 10 億美元「新興市場醫療基金」,LP 是蓋茲基金會、世銀 IFC、CDC、OPIC、Proparco。SEC 起訴:2016/9–2018/6 期間,CEO Arif Naqvi 陸續挪走約 2.3 億美元去補母公司缺口,每季寄的對帳單卻寫著「醫院照計畫推進」。一封匿名信打掉 140 億美元。

🏛️ 「太大不能倒」這個詞,就是為它發明的

1984 年 5 月,美國第七大銀行 Continental Illinois 十天被抽走約 100 億美元,FDIC 破天荒宣布『所有存款人與債權人 100% 保護』;三個月後國會作證,「Too Big To Fail」正式進入美國金融語彙。

💵 拿掉 14 個零,救不回被印壞的貨幣

1999 年拉美的產油富國,2013–2021 之間 GDP 縮水約 3/4,通膨在 2018 爆到六位數以上;政府三度改制先後從貨幣拿掉 14 個零,救不回它。

💬 「利率是萬惡之母」——他真的信,一個國家埋單

Erdoğan 一個貨幣信仰,四年連降 500 基點、解職三位央行總裁,里拉盤中崩到 18.36/USD;當晚宣布 KKM 匯率保護存款——存戶被守住,國庫吞下 $59 B 帳單。

🇮🇪 那個週一晚上,4 個人把整個國家的信用押上

2008-09-30 凌晨 06:45,愛爾蘭簽下全球第一份 blanket 銀行擔保 —— €4,400 億歐元、6 家銀行、GDP 的 234%。兩年後,國家反過來要跟 IMF 借錢救自己。

🔄 借你的錢冒充成我的存款,一週後還你,帳上多 72 億

2008 年 9 月 30 日,Anglo Irish Bank 把 €72 億借給 Irish Life & Permanent,同一天 ILP 的保險子公司把差不多同額的錢放回 Anglo,分類成「客戶存款」。錢繞了一圈,帳面憑空多了 €72 億——8 年後,3 位高管入獄,愛爾蘭刑事史當時最長的一場審判寫下 89 個開庭日。

🏦 全球最大銀行,買在了最壞的時機

2007/10 RBS 領軍以 €711 億歐元完成史上最大銀行併購。12 個月後,英國政府 £455 億英鎊接盤、國有化 84%,全年虧損 £241 億英鎊。

🏦 它請最會做規範的人來當董事,自己 53 小時內倒了

紐約商業銀行 Signature 2018 年起大量收加密客戶存款,自建 24/7 清算網 Signet;SVB 週五被關後,同一條網把它推進了 53 小時的倒閉時鐘。

🚀 拿 9% 利息的人,發現自己的錢被借給了三箭

Voyager Digital 對 3.5 百萬客戶承諾「和放在銀行一樣安全」的 9% 利息,轉手把 $650M 無擔保借給三箭一家。三箭 2022/6 倒了,一週後 Voyager 停止提款,3.5 百萬人被鎖 11 個月後拿回約 35%。

🧾 免掉的是 5,641 萬,股東付了 9,596 萬

Tyco 有個貸款程式,原本只為了讓高管解禁時不必賣股繳稅。執行長把它當成無上限信用卡借了 200 多筆,再一次免除 51 人的貸款——本金 5,641 萬美元,公司實付 9,596 萬,差額是替他們繳的稅。薪酬委員會從未核准。

🎯 帳面季季「剛好」達標,缺口滾成 27 億

HealthSouth 是全美最大的復健醫療公司。每當真實獲利搆不上華爾街預期,高層就把差額(內部叫「缺口」)用假分錄(叫「土」)補平,每筆刻意壓在 5,000 美元查核門檻以下,7 年灌出約 27 億美元假利潤。五位財務長全部認罪,唯一受審 36 罪全部無罪的,是坐在最上面的創辦人。

🚧 籌備中

下一塊墓碑正在擦拭…… 「貪婪是好的」原型,代價是 1 億美元罰款與監獄

這座博物館不只有墓碑 —— 也有人靠紀律,五十年沒爆倉。失敗教你避開,他們教你怎麼活下來。

贏了五十年,從沒賭上全部

數學家 Edward Thorp 打敗賭場、打敗華爾街、早 17 年看穿 Madoff。祕訣不是多會賺,是從不把自己賭到歸零。

別人比聰明,他只求不犯蠢

巴菲特的合夥人,靠「反過來想 + 不用槓桿 + 耐心」活了一輩子。這座博物館的招牌金句,就是他說的。

他賭的,是那件「不可能」的事

你館裡每個人都假設尾巴不會來;塔雷伯押它一定會。黑天鵝、肥尾 —— 別把「不可能」當「不會」。

第一條規則:不要賠錢

靠『安全邊際』、能力圈、別人恐慌時進場、不用槓桿,讓自己永遠不被一次意外掃出場。複利的前提,是先活下來。

別找那根針,把整捆乾草買下來

指數基金之父。你贏不過市場,但能用最低成本擁有它。無聊、低成本、長期不動 —— 給普通人最實用的生存解答。

買你真的搞得懂的東西

麥哲倫基金 13 年約 29% 年化,心法卻很親民:只買你真懂、做過功課的好公司。看不懂的,再熱門也不碰。

加油站工友,留下八百萬

佛蒙特州的加油站工友 + 百貨清潔工,過世時留下約 800 萬美元。省下來、買懂的、分散、再投入股利、幾十年不賣。最平凡的方法,贏過滿館天才。

別人恐慌時,她手上有現金

「華爾街女巫」、鍍金年代最有錢的女人之一。節儉、不碰投機槓桿、永遠留現金 —— 別人恐慌賤賣時她正好有銀彈,1907 年甚至借錢給紐約市。

在最悲觀的那一刻買進

全球逆向價值投資先驅。1939 二戰爆發、人人逃命時,他借錢把每檔低於 1 美元的股票各買一點,幾年後大賺。最好的買點,在最大悲觀處。

在安隆崩盤前,他就看穿了

華爾街最有名的專業空頭(基金叫 Kynikos =『犬儒』)。安隆崩盤前一年多,他就因財報數字兜不攏而看穿放空。不聽故事、只跟數字走的市場偵探。

價值投資之父:留餘裕的人,才活得久

巴菲特的老師。安全邊際(留餘裕)+市場先生(別被情緒帶跑)—— 他寫下的紀律,正是這座館裡每個人破的那幾條。

你無法預測,但你可以做好準備

橡樹資本創辦人。在滿是「自以為能預測」的人裡,他靠第二層思考、風險優先、看懂週期活下來。巴菲特一收到他的備忘錄就先讀。

沒團隊、沒彭博機,他用最笨的方法贏了 45 年

葛拉漢的學生、巴菲特點名的超級投資人。只靠一本 Value Line,買便宜、真分散、從不爆倉 —— 45 年年化約 15.7%。你不必是天才。

策略解剖室

RSI(2)、趨勢樣板、看圖選股、Sell in May…… 那些聽起來穩賺的招式,用真實歷史數據逐一重做一遍,看它扣掉成本、換個年份之後還剩下什麼。不嘲笑相信的人,只檢驗策略本身。

進解剖室 →

韭菜競技場

4 個性格各異的 AI 角色,每週自動選股、互相嗆聲,看誰才是最強(還是最衰)的那根韭菜。看不懂卻梭,是病;但看 AI 梭給你看,很療癒。每週更新。

進競技場 →在市場裡滾了很多年,現在算是退休了 —— 只用自己的錢,做點個人量化。沒有基金要賣你、沒有課程要收你、沒有明牌要報你。

我的興趣有點變態:不太研究怎麼賺錢,專門研究別人是怎麼把錢輸光的。

而且這不是隔岸觀火 —— 我自己就買過幾十張 FCN,2021 年還親自中過一張 worst-of,到期被「交割」了一大疊股票。我賠過、也把每一張認真拆開算過,所以我拆得開別人塞到你手上那張。

蒙格說:「如果我知道我會死在哪裡,我就永遠不去那裡。」這座博物館,就是我替你先去看過的那些「不要去的地方」。